- 데지덤

- 데이터베이스 개념

- 데이터베이스 개념

- DBMS

- DBS

- DBMS발전단계

- 데이터베이스개념

- 데이터

- 유일성

- DBMS

- 데이터독립성

- 데이터사전, 카탈로그

- 객체지향 DBMS

- 관계형DBMS

- 객체관계DBMS

- 데이터베이스 개발과운영

- 데이터베이스 분석,설계,구축 프로세스

- 클러스터링 테이블

- 데이터베이스 개념

- 데이터베이스 설계(1/2)

- 데이터표준

- 데이터, 정보, 지식, 지혜

- 릴레이션, 도메인, 튜플

- 데이터모델링

- 기본키

- 데이터모델링 개념

- 엔터티

- 속성

- 관계

- 식별자

- 개념적 데이터모델링

- 논리적 데이터모델링

- 물리적 데이터모델링

- 데이터표준

- 데이터베이스 설계(2/2)

- 프로세스 및 상관모델링

- 업무기능분해와 CRUD 매트릭스

- 정규화

- 정규화개요

- 함수종속성

- 이상현상

- 1차 정규화

- 2차 정규화

- 3차 정규화

- 보이스코드 정규화

- 4차 정규화

- 5차 정규화

- 반(역)정규화

- 반정규화개요

- DB물리설계

- DB 물리설계

- 무결성제약의 조건

- 프로세스 및 상관모델링

- 인덱싱과 DB프로그래밍

- 인덱스와 해싱

- B+Tree

- B-Tree

- T Tree구조

- R Tree구조

- 인덱스(Index)

- 해싱개요

- 관계연산

- 외부조인 & 세미조인

- Nested,Sort,Hash 조인

- 관계대수

- DB언어

- 데이터언어

- SQL

- SQL:1999/2003

- SQL 문장의 유형들

- SQL-집합, 서브쿼리, 아우터

- Embedded SQL

- Dynamic SQL

- SQL 부분범위처리

- SQL Full table scan

- SQL실행계획

- 인덱스와 해싱

- 데이터베이스 운영

- 트랜잭션

- 트랜잭션

- 2pc

- ACID

- ACID vs BASE

- 데이터베이스 복구

- 장애와 회복기법

- 데이터베이스 성능

- 데이터베이스 접근과정

- 데이터베이스 성능튜닝

- 데이터베이스 접근

- 병행제어(동시성제어)

- 동시성제어개요

- 잠금(Lock)

- 2PL

- Deadlock

- 낙관적제어(Validation)

- Isolation Level

- 트랜잭션

- 분석계 및 빅데이터기술

- 빅데이터기술

- NoSQL

- No-SQL 데이터모델링

- 빅데이터기술

- 데이터베이스 종류와 보안

- 데이터베이스 종류

- 멀티미디어DB

- 분산 데이터베이스

- XML 데이터베이스

- 공간 데이터베이스

- 메모리 데이터베이스

- 임베디드 데이터베이스

- 다중레벨 데이터베이스

- 이동객체 데이터베이스

- 모바일 데이터베이스

- 데이터베이스 종류

- 데이터베이스 개념

- 소지덤

- 소프트웨어

- 소프트웨어

- ISO25000, SQUARE

- ISO/IEC 12207

- Good S/W인증

- CMMi

- PSP/TSP

- ITSM

- ITIL

- 객체지향

- 모듈화, 결합도/응집도

- 3R

- UML

- SW 아키텍처

- 품질보증

- Peer Review

- 형상관리

- SW 신뢰성과 가용성

- SW 유지보수

- SOA

- OOP 5대원칙

- AOP 웹공학

- SW Metrics

- 코딩

- 코딩오류, 코드스멜, 리팩토링

- SWEBOK

- 스프링프레임웍

- SW비주얼라이제이션

- 소프트웨어

- 소프트웨어

- 네지덤

- 네트워크

- 네트워크

- CAN(Controller Area Network)

- NFC

- 홈네트워크 미들웨어

- 성능향상 WLAN 표준

- WAVE

- WPAN

- 망중립성

- 통신망

- 차량통신(V2X: Vehicle to Everything)

- DWDM

- Femtocell

- 세션계층

- 저전력광역무선망(LPWAN)

- 6LoWPAN

- SDR

- 데이터링크 계층

- XMPP

- VLAN

- 스마트안테나

- 통신모델

- CIDR

- 5G (IMT2020)

- 아날로그/디지털 신호

- 사물통신(사물인터넷, IoT: Internet of Things)

- CSMA/CA

- HSPA+

- 통신이론

- FBMC(Filter Bank Multi Carrier)

- NFV(Network Function Virtualization)

- 변조 (Modulation)

- LTE

- TRS

- NOMA(Non Orthogonal Multiple Access)

- 응용통신

- TCP/IP 흐름제어

- CoIP

- 오버레이네트워크

- SDN(Software Defined Network)

- 재난통신

- 인터네트워킹

- BCN

- VPN

- LTE-A(Advanced)

- LIN(Local Interconnect Network)

- Ad-hoc

- QoS

- GSM/CDMA

- IVN(In Vehicle Network)

- SON

- 홈네트워크

- WiFi(WLAN)

- DSRC

- WLAN

- MVNO

- TCP/IP

- NB-IoT(NarrowBand)

- TDMA, FDMA, CDMA

- NFV

- 전송계층

- 소물통신(IoST: Internet of Small Things)

- IPv4/IPv6

- CR

- 물리계층

- CoAP

- NAT

- MIMO

- 다중화/다중접속

- IP Multicast

- LTE-A

- 통신기술

- MEC(Mobile Edge Cloud)

- CSMA/CD

- HSDPA

- USB3.0

- 이동무선백홀

- OpenFlow

- 오류정정기법 FEC, BEC

- 4세대 이동통신

- M2M 외

- C-RAN(Cloud Radio Access Network)

- LTE기반 국가재난안전무선통신망(PS-LTE)

- TCP / IP

- VoIP

- P2P

- 네트워크 슬라이싱(Network Slicing)

- ITS/C-ITS

- 계층별 네트워크 프로토콜

- USN

- Tunneling

- LTE(Long Term Evolution)

- FlexRay

- RFID

- FTTH

- 이동통신

- V2V

- WBAN

- ISM

- 기본통신

- V2I(Vehicle to Infrastructure)

- 회선교환 vs 패킷교환

- FMC, FMS

- 어플리케이션계층

- LoRa(Long Range)

- TDM, FDM, WDM

- SDN

- 네트워크계층

- LwM2M

- DHCP

- OFDM

- OSI 7 Layer

- DNS

- Wibro

- 변조/복조

- MQTT

- 라우팅 프로토콜

- HSUPA

- 통신원리

- IBFD(In Band Full Duplex)

- 양자통신

- 네트워크 부호화

- WCDMA

- IEEE1394

- Massive-MIMO

- SDN(Software Defined Network)

- TCP/IP 혼잡제어

- Mobile IP

- 웹가속기

- NFV(Network Function Visiulation)

- 국가재난안전통신망

- 계층별 장비

- 소프트스위치

- CDN

- 5G/IMT-2020

- MOST

- OSI 7 Layer

- 무선매쉬네트워크

- NMS

- 4G

- 네트워크 기출문제

- 네트워크 감리사 기출문제[2/2]

- 네트워크 기술사 기출문제[2/2]

- 네트워크 감리사 기출문제[1/2]

- 네트워크 기술사 기출문제[1/2]

- 네트워크

- 네트워크

- 컴지덤

- 컴퓨터 구조

- 컴퓨터 구조

- VTL

- 멀티코어

- 프로세스 성능향상

- 병렬컴퓨터

- 길더의 법칙(Guilder's Law)

- 무어의 법칙

- 안드로이드 (Android)

- Fault Tolerant, High Availability

- Network Storage

- CPU 성능평가 (HW용량산정)

- CISC & RISC

- 폰 노이만형 아키텍처, 하버드 아키텍처

- 암달의 법칙 (Amdal's Law)

- JVM ,GC

- 차세대 저장장치

- 반도체 기억장치

- 파이프라인 해저드 (Pipeline Hazard)

- 명령어

- 파레토의 법칙

- 멧칼프의 법칙 (Metcalfe’s Law)

- 가상화

- 컴퓨터 구조

- 컴퓨터 구조

- 경지덤

- IT경영

- IT경영

- IT 거버넌스

- ISO 38500

- COBIT

- IT 경영전략

- SEM

- VBM

- 가상기업

- 전략수립도구

- EA

- EAP

- EA 참조 모델

- ISP/ISMP

- 전자정부표준프레임웍

- 정보기술아키텍처 성숙도 모델 v3.1

- ERP

- GSI

- ALM

- APM

- EAI

- B2Bi

- ITSM

- ISO20000

- ILM

- ITAM

- SAM

- ITO

- BPO

- Offshoring Outsourcing

- EO

- MDM

- MRO

- ECM

- RTE

- BPM

- Social BPM

- BRE

- BAM

- CRM

- CEM

- EIP

- X-Commerce

- IT투자분석

- BSC

- SLA, SLM, SOW

- BCM, BPC, DRS

- DRS

- SCM

- PLM

- CIM

- MES

- IT Compliance

- 바젤, 사베인즈 옥슬리

- 그린 IT

- 그린 IT 인덱스

- TRIZ

- Cobit 5.0

- 산업혁신 3.0

- Open Innovation

- IT경영

- IT경영

- 관지덤

- 프로젝트관리

- 프로젝트관리 개요

- 조직관리론

- 프로젝트 관리 개요

- 프로그램관리, 포트폴리오관리

- PMO

- PM

- 프로젝트 생애주기와 조직

- 프로젝트 관리 프로세스

- 프로젝트관리 영역

- 프로젝트 통합관리

- 프로젝트 범위관리

- 프로젝트 일정관리

- CPM

- CCM

- 프로젝트 원가관리

- 프로젝트 품질관리

- 프로젝트 인적자원 관리

- 프로젝트 의사소통 관리

- 프로젝트 위험관리

- 프로젝트 조달관리

- 프로젝트관리 기출문제

- 프로젝트관리 감리사 기출문제[1/4]

- 프로젝트관리 감리사 기출문제[2/4]

- 프로젝트관리 감리사 기출문제[3/4]

- 프로젝트관리 감리사 기출문제[4/4]

- 프로젝트관리 기술사 기출문제

- 프로젝트관리 개요

- 프로젝트관리

- 테지덤

- 테스트

- 테스트개요

- TDD

- SW 테스트의 개요

- V-Diagram

- SW 테스트의 유형

- SW 테스트 프로세스

- 프로젝트 단계별 테스트

- 통합테스트

- 성능테스트 – Little’s law 포함

- 단위 테스트

- 기능테스트 / 비기능테스트

- 시스템테스트

- 인수테스트

- 다양한 테스트 유형

- Black Box Text & White Box Test

- 경험기반 테스트

- 리스크 기반 테스트

- 유스케이스 테스트

- 경계값 분석(Boundary Value Analysis)

- 조건커버리지(Condition Coverage)

- 구조기반 테스트 – 테스트커버리지

- Mutation Test(비버깅)

- 유지보수 테스트

- 조합테스트

- 상태전이테스트

- 등가분할 테스트(Equivalence Partitioning)

- 결정 커버리지(Decision Coverage)

- 탐색적 테스팅

- 확인/리그레션테스트

- 분류트리기법테스트

- 결정테이블테스트

- 명세기반 테스트(Specification-based)

- 구문커버리지

- 테스트지원

- Peer Review

- Cyclomatic Complexity(McCabe)

- 리뷰

- Record & Replay

- 정적기법

- 테스트케이스(Test Case)

- 테스트인증평가

- TPI

- TMMi

- TMM(Test Maturity Model)

- SW오류종류 및 기타

- 테스트오라클

- 퍼지 테스트

- 테스트 주요용어 정리

- 퍼즈 테스팅(Fuzz Testing)

- 글로벌화 테스트

- 소프트웨어 오류

- 크라우드테스트

- Sanity Test

- 임베디드 테스트

- 테스트개요

- 테스트

- 돈지덤

- 비용산정

- 비용산정

- COCOMO2

- Function Point 절차 및 규칙 상세 2-2

- SW사업대가 산정법

- COCOMO

- Function Point 절차 및 규칙 상세 2-1

- Function Point 문제풀이

- Function Point(ISO/IEC 14143) 개요

- 비용산정

- 비용산정

- 분지덤

- 분석

- 분석

- DW모델링

- Mobile Web 2.0

- 기계학습(Machine Learning)

- EDW

- SOAP

- 전문가시스템 (Expert System)

- REST

- 트롤리 딜레마

- AJAX

- 인공지능 개념

- Map/Reduce

- 웹서버 부하분산

- NoSQL

- RDF

- DW 어플라이언스

- 퍼지

- Apriori 알고리즘

- 프로세스마이닝

- WebOS

- 몬테카를로 트리 서치 (Monte Carlo Tree Search)

- 데이터마이닝-신경망

- XQuery

- 데이터마이닝-연관규칙(Association)

- XML Schema

- KNN (K Near Neighborhood)

- OLAP

- HyWAI

- 로지스틱 회귀분석(Logistic Regression Analysis)

- ETT

- Web2.0

- 유사도측정-유클리디안거리, 코사인유사도, 마할라노비스거리, 자카드계수

- 데이터웨어하우스(DW)

- SOA

- 킬 스위치

- JSON

- 튜링 테스트

- Advanced Analytics

- Node.js

- 몽고 DB

- SPARQL

- 하둡

- Ontology

- 웹마이닝

- 프로덕션시스템

- 연관분석

- 지지도/신뢰도/향상도

- DOM/SAX

- 기억기반추론(MBR)

- XLL

- 은닉마르코프모델(HMM, Hidden Marcov Model)

- 데이터마이닝-클러스터 탐지

- DTD

- 의사결정트리(Decision Tree)

- BI, Bi2.0

- WOA

- 회귀분석(Regression Analysis)

- ODS

- UDDI

- 추천엔진 (Recommendation Engine)

- 웹서비스

- 아실로마 인공지능 원칙

- ESB

- 인공지능 역사

- HDFS

- 웹스토리지

- 카산드라

- Agent

- 빅데이터

- Semantic Web

- 앙상블학습

- 텍스트마이닝

- 인공지능

- 군집화 K-means

- 데이터마이닝-분류

- XRX

- 데이터마이닝-연속규칙

- XPATH

- 베이즈 정리

- 데이터마이닝의 개요와 절차

- XML

- 서포트 벡터 머신(Support Vector Machine)

- 분석

- 분석

- 시지덤

- 보안

- 보안

- IAM

- 생체인식

- OTP

- 빅데이터 보안

- SIEM

- 무선랜보안

- Secure Coding

- 세션 하이재킹

- IDS

- XSS

- APT 공격

- DOI, INDECS

- DRM

- 사회공학

- PMI

- EAM

- 접근통제

- VPN(IPSec, MPLS, SSL)

- 유비쿼터스 보안

- ESM

- 스마트그리드 보안

- Secure OS

- Forensic

- Firewall

- OWASP

- DDOS

- Watermarking

- CC

- 데이터베이스 보안

- PKI

- SSO

- AAA

- 암호화(DES, SEED, ARIA 등)

- RFID 보안

- Secure SDLC

- 클라우드 컴퓨팅 보안

- IPS

- SQL Injection

- 관리적보안, 물리적보안, 기술적보안

- 해킹

- SET

- MPEG21

- ISO27001

- 개인정보보호법

- 보안

- 보안

- 오지덤

- 운영체제

- 운영체제

- System Call

- Disk Scheduling

- Memory Mapped IO, I/O Mapped I/O

- Thrashing

- 메모리 관리기법

- Banker’s 알고리즘

- Race Condition

- 프로세스, 쓰레드

- 유닉스 파일시스템

- 가상메모리

- 메모리 인터리빙

- Locality

- 우선순위 역전

- 세마포어, 뮤텍스

- 인터럽트

- 모노리틱 커널, 마이크로 커널

- 버디메모리 할당

- RAID

- DMA (Cycle Stealing)

- Cache Memory

- 단편화

- CPU Scheduling

- 교착상태(Deadlock)

- Context Switching

- 운영체제

- 운영체제

- 운영체제

- 컨지덤

- IT컨설팅

- IT컨설팅

- Value Proposition

- McKinsey’s 7S’ model

- 시장 세분화

- 시나리오 기법(Scenario Planning)

- 3C분석

- TRL

- 특허

- Logic Tree

- Matrix 분석 기법

- 기술 수용 주기 분석-Chasm, 경쟁 포지셔닝 나침반

- 벤치마킹

- 제품개발의 손익분기점 분석(BEP)

- 마이클포터의 5 Forces 분석

- SWOT분석

- PI

- 정보기술 적용가능성분석

- TRIZ

- 게임 이론-동시적 게임의 손익행렬,전략적 게임보드

- 포트폴리오 관리기법-BCG Growth/Share Matrix

- Porter의 경쟁 전략

- Value Chain

- 사업의 경제성 분석

- 거시환경분석

- 가트너하이퍼사이클

- 상표권

- MECE/LISS

- 6 Sigma

- IT컨설팅

- IT컨설팅

- 유지덤

- UML/DF

- UML

- UML의 개요

- 객체지향

- 다형성

- 추상클래스

- 인터페이스

- UML

- UML 2.0

- UML의 확장

- 4+1 view

- UML 다이아그램

- Use Case 다이아그램 – 요구사항부터 구현까지

- Sequence 다이아그램

- Class 다이아그램

- 액티비티 다이어그램

- State Machine 다이어그램

- 클래스와 자바코드

- OCL (Object Constraint Language)

- DF

- 디자인패턴의 개요

- 상속과 위임

- Abstract Factory Pattern

- Factory Method Pattern

- Prototype Pattern

- Adapter Pattern

- Bridge Pattern

- Composite Pattern

- Decorator Pattern

- Facade Pattern

- Fly Weight Pattern

- Chain of Responsibility Pattern

- Command Pattern

- Interpreter Pattern

- Iterator Pattern

- Mediator Pattern

- Memento Pattern

- Observer Pattern

- State Pattern

- Strategy Pattern

- Template Method Pattern

- Visitor Pattern

- 헷갈리는 디자인패턴 간단한 구분

- 프레임워크, 디자인패턴, 아키텍처 스타일의 비교

- POSA(GoF 디자인패턴외)

- J2EE

- UML

- UML/DF

- 알지덤

- 알고리즘

- 자료구조

- 스택

- 트리 (Tree)

- 자료구조

- 연결 리스트 (Linked List)

- 그래프

- 알고리즘

- 철학자들의 만찬

- 문자열 탐색

- 순차 탐색 (Sequential Search)

- 힙 정렬 (Heap Sort)

- 삽입 정렬 (Insert Sort)

- 백트래킹 알고리즘

- 최단 경로 탐색 알고리즘

- 해시 탐색 (Hash Search)

- 계수 정렬 (Counting Sort)

- 합병 정렬 (Merge Sort)

- 선택 정렬 (Selection Sort)

- 알고리즘

- 논리회로

- 최소신장트리 알고리즘

- 이진 탐색 (Binary Search)

- 기수 정렬 (Radix Sort)

- 퀵 정렬 (Quick Sort)

- 버블 정렬 (Bubble Sort)

- 자료구조

- 알고리즘

- 신지덤

- 신기술

- 신기술

- 압축표준(MPEC-H)

- SoC, SoB, SiP

- 초연결사회

- Bluetooth 5.0

- OVF

- SIEM

- FMEA

- FDS

- 하이퍼바이저

- 잊혀질 권리

- 소셜러닝

- 미라이 봇 넷

- S/W대가산정가이드-2013

- 빌딩로보틱스

- HW용량산정

- 에너지하베스팅

- NFC (Near Field Communication)

- Open API

- AMI

- CKAN

- e-Pub

- 마이그레이션

- 오픈소스(라이선스 비교)

- 스미싱

- PaaS-TA(파스타)

- 창조경제와 IT

- ISO 29119

- Phishing

- Beacon

- ITS

- 플럽드 러닝

- LOD (Linked Open Data)

- Contents 2.0

- CASB (Cloud Access Security Broker)

- 증강인간/인지증강

- 가시광통신

- 오픈스택

- 웹접근성 법제화

- FEMS

- Dublin core

- 사이버 망명

- SW기능 안정성

- IPCC

- 양자컴퓨터

- HTML 5

- Smart Work

- 클라우드 DR

- 증강현실 (Augmented Reality)

- Telematics

- IoT 표준화 현황 및 추진전략

- 튤립버블, 알트코인

- SDN

- BIM

- 2D 바코드(2D Barcord)

- 데이터 사이언티스트

- AUTOSAR

- EMS (Enterprise Mobile Solution)

- 소셜 CRM

- 린 스타트업

- 스마트그리드

- O2O(Online to Offline) 서비스

- FMEA

- LAS

- 4차산업혁명 보안

- 서비스 동향 및 사회적 이슈

- 썬더볼트 2

- ESS

- 메타버스

- NOSQL

- ISO26262

- EMR, HL7, PACS, DICOM

- 전력절감 컴퓨팅 기술

- 카파 아키텍쳐

- SNS

- 스낵컬처

- CKAN

- IMS

- 표준화

- 드론 플랫폼

- TSM

- 에너지 그리드

- Streaming DBMS

- 에너지관리

- 제니비 연합

- 스턱스넷

- 정보보안 거버넌스 표준 ISO27014:2013

- 파티셔닝

- 문서중앙화

- 스마트 워치

- 탈중심웹 (Decentralized Web)

- ENUM

- CPS(Cyber Physical System) 활용분야 및 최적화 전략

- 드론 보안

- NBA

- 하둡 3.0

- SW 가시화

- 자율주행 자동차 - V2X

- IPv6보안

- FTL

- HDFS 2.0

- 디지털교과서

- 스파크

- 린 6 시그마

- BaaS

- 스마트팩토리

- Tactile Internet

- Wifi P2P WIFI Direct

- 하둡에코 (sqoop)

- 557(금융권)

- LKAS

- 지능형서비스로봇(URC)

- KWCAG 2.0

- Hadoop 2.0

- Ubiquitous Computing

- 아이디어 플랫폼

- 디지털 홀로그램

- ISO 26262

- 보안 MCU

- 레그테크

- MEAP

- 하둡에코 (Spark)

- 망분리(지침과 금융권이슈)

- 자율주행 5대서비스,10대부품

- iOS (아이폰 OS)

- MMT

- Wear Leveling

- RTSP

- 핀테크

- 가상현실

- 오픈스택

- 빅데이터 보안

- DMBok

- 디지털 큐레이션

- 하둡에코 (Chukwa),CPS(Cyber Physical System) [SAC]

- 분리/분할발주 법령내용

- HEVC(MPEC-H Part2)

- User Interface

- MPEG

- 블루본

- RFID

- 운영감리

- 증강현실 (Augmented Reality)

- 감성 ICT 기술 및 산업동향

- 도커(Docker) [이컨엘엔허]

- SWEBOK

- 소셜 TV

- IoT 보안 가이드라인

- MPEC-UD (User Description)

- OLED

- 가트너 10대기술

- Bluetooth 4.0

- OSGi

- IoT보안

- FTA

- VDI

- 가상화 (Type1/2, 대상)

- 오픈소스 도입 전략 및 이슈

- 비싱

- 하둡에코 (YARN)

- PMO-기준(법령)

- 그린인덱스

- GRC

- RFID

- NUI

- ESS

- CKAN, DKAN, OGPL, Socrata, Junar

- e-Discovery

- 클라우드테스트

- 오픈소스(오픈소스 도입 전략 및 이슈)

- 카산드라 DB

- Open Cloud Foundry vs Open Shift(PaaS)

- CKAN

- 의무화 동향

- ISO 26000

- 개인정보 익명화

- WPAN (Wireless Personal Area Network)

- IPTV 보안

- MOOC

- 탈중심웹 (Decentralized Web)

- 재난통신

- SECaaS(Security As A Service)

- VR VS AR

- UMB

- 개방형 IoT 플랫폼 (모비우스 기반)

- 반응형 웹(CSS3, 미디어쿼리)

- CEMS

- 3D TV

- 사이버 상조

- 자동차 사이버 보안 위협

- IoT (Internet of Things)

- SDX(SDN,SCDC,SDS,SDR)

- 린 6 시그마

- 스마트 카드

- 모바일클라우드보안

- 증강현실 (Augmented Reality)

- M2M

- IoT 플랫폼

- 안티 드론

- Wearable Computer(구글glass)

- 무선충전기술

- ARC (Augmented Reality Continuum)

- 빅데이터 큐레이션

- ASIL

- emergent EA

- 하둡2.0, 하둡에코

- 그로스 해킹(코호트:(cohort)

- 마이크로 블로그

- 오픈소스 하드웨어

- FTA

- IP-USN

- 4차 산업혁명 [디생물]

- 블록체인 기반의 가상화폐

- 모바일 가상화

- 스마트 미터링

- 증강현실(AR)

- 컬럼기반 DB

- MirrorLink: CCC

- u-Health

- CCN

- 람다아키텍쳐

- SNG

- 디지털 발자국

- 오픈데이터 플랫폼

- GPS

- 제조업 혁신 3.0

- 드론 정책

- gTLD

- 스마트 (파워)그리드

- 악성코드패턴

- C-ITS

- 내부통제

- CISO

- 샤딩

- 모바일 오피스, 스마트 오피스

- 샌드박스

- WebRTC

- DMB

- CPS(Cyber Physical System) 핵심기술

- AI 스피커

- SDP

- 하둡에코 (Pig)

- Anonymous

- 자율주행 자동차 - WAVE

- DAP/LDAP

- 해커톤

- HDFS

- 디지털 홀로그래픽

- 마이핀

- 린 UI/UX

- ISO 61508

- IoT 보안 인증제

- 제로UI

- 데이터 압축기법

- 하둡에코 (Kafka)

- 영상기기보안

- 자동차 자율주행 - ADAS

- OSS (Open Source Software)

- HTTP 적응적 스트리밍

- 빅데이터기술상세 Map/Reduce

- SVC

- SW BMT

- HCI

- AUTOSAR

- 미라이 봇 넷

- 리걸테크(Legaltech)

- RCS

- 하둡에코 (Flume)

- 취약점 발견자 현상금

- 자율주행

- 안드로이드 아키텍처

- HEVC

- SSD

- RTLS

- 매그니튜드 익스플로잇 킷

- 가상현실

- 그로쓰해킹

- 도커(Docker) 아키텍처

- REBok

- 아키텍쳐 비즈니스 사이클

- 스마트팩토리

- MMT(MPEC-H Part1)

- User eXperience

- Node.js

- ZING

- PACS

- 분할발주

- Hazop

- 스트레처블 디스플레이 기술

- LXC (LinuX Container)

- 디지털소멸

- 소셜커머스

- 보안 MCU

- SP인증

- 압축표준(MPEG-21)

- ODF vs OOXML

- ISMS

- Zigbee

- SOAP

- CSB

- 초연결 사회, 데이터 거래소, Data 브로커

- GRID Computing

- 인티크레이션

- 오픈소스(오픈소스화)

- 큐싱

- 하둡에코

- BYOD(CYOD, BYON)

- 그린네트워킹

- Parming

- 비콘 플랫폼 (beacon platform)

- N-Screen

- WAVE

- 오픈데이터 플랫폼

- e-Book

- 클라우드 개발방법론

- BCI

- 무선전력전송기술

- 오픈스택 동향

- 정부 3.0

- HEMS

- ISO 26262

- 인터넷 윤리

- ISO 61508

- IPTV, Mobile IPTV

- 지능형 메모리 반도체(PIM)

- WebRTC

- 인포그래픽스

- DRaaS

- HMD (Head Mounted Display)

- TPEG

- 모비우스(Mobius)

- LTE-A(광대역과 비교)

- BEMS

- 3D Chip

- 잊혀질 권리

- ASPICE

- HCI (Human Computer Interaction)

- MEMS

- 린 UI/UX

- 마이크로 그리드

- 퍼블릭클라우드보안

- Hazop

- LBS

- PLM

- 드론정책, 표준

- 3D Printer/4D

- 에너지하베스팅

- 라이프 로그(Life Log)

- 샤딩

- ISO 26262

- u-Learning

- 하둡

- 그로스 해킹(Growth Hacking)

- 소셜표준

- 자동차 자율주행

- 초연결 사회, 데이터 거래소, Data 브로커

- IPC

- 4차 산업혁명 [경계가 없어짐 / 융합]

- 안티드론

- BCI

- 마이크로그리드

- 도메인테스트

- Appliance

- IVI/OAA/지니비

- Bio-Infomatics

- NFV

- 리플리케이션

- SNA

- 스마트교육

- LOD (Linked Open Data)

- Femtocell

- 인더스트리 4.0

- 드론보안

- 스토리지 재해복구

- 엔터프라이즈 하둡

- 코드 난독화(마스킹)

- 라이다(LiDAR, Light Detection And Ranging)

- RPD

- 칸반

- HDFS 1.0/HDFS 2.0 기능비교 (Hadoop2.0)

- 멀티모달 인터페이스

- STORM

- HTML 5

- DLNA

- CPS(Cyber Physical System) [SAC]

- 초연결 신뢰 네트워크

- Application Processor

- 하둡에코 (Hive)

- xDDOS(PDOS, DDOS, EDOS 등)

- C-V2X

- APT (Advanced Persistent Threat)

- ACID / BASE

- Hadoop 3.0

- U-City 보안

- 스마트팩토리

- 린 스타트업

- ASIL

- IoT 보안 가이드라인

- 인슈어 테크

- Cloud Service Brokerage

- 하둡에코 (Storm)

- 보안거버넌스

- 자율주행

- CCL (Creative Commons License)

- DASH

- 3D D램

- SBC

- 크라우드 펀딩

- MR

- 오픈스택2

- IoT보안(키교환)

- PMBok 5th, ISO 21500, 비교

- OTT

- 하둡에코 (Mahout)

- 보안사고(3.20, 6.25)

- 3D Audio(MPEC-H Part3)

- X Internet vs RIA

- H.264/AVC

- FTL(Flash Translation Layer)

- RSS

- CI

- HMD (Head Mounted Display)

- 사이버공격 역추적 기술동향

- 도커(Docker) 컨테이너 생성 관리 기술

- BABok

- Zero Client / Thin Client

- IoT 보안 인증제

- 신기술

- 신기술

- 인지덤

- 인공지능

- 인공지능 개요

- 인공지능 개요

- 인공지능 역사

- 인공지능 평가 - 튜링 테스트

- 인공지능 아키텍처 - 규칙기반 모델(Rule-Based Model)

- 인공지능 아키텍처 - 전문가시스템 (Expert System)

- 인공지능 아키텍처 - 추천엔진 (Recmmendation Engine), 협업필터링

- 인공지능과 윤리 – 트롤리 딜레마

- 인공지능과 윤리 – 아실로마 인공지능 개발 원칙

- 인공지능과 윤리 – 킬 스위치

- 유한 오토마타

- 지능형 에이전트

- 유전자 알고리즘

- 인공지능 수학이론(통계와 확률)

- 상관분석(correlation analysis)

- 유사도측정(Similaraty Measure)

- 회귀분석(Regression Analysis)

- 로지스틱 회귀분석(Logistic Regression Analysis)

- 연관분석(Association Analysis)

- Apriori 알고리즘

- 앙상블학습(Ensemble learning)

- 머신러닝

- 기계학습(Machine Learning) 개요

- 의사결정트리(Decision Tree)

- KNN (K Near Neighborhood)

- 서포트 벡터 머신(Support Vector Machine)

- 베이즈 정리

- 클러스터링 K-means

- 밀도추정방식 DBSCAN Clustering

- 차원축소, Feature Extraction, PCA, ICA

- 은닉마르코프모델(HMM, Hidden Marcov Model)

- 몬테카를로 트리 서치 (MCTS, Monte Carlo Tree Search)

- Q-Learning

- 딥러닝

- 딥러닝 개요

- 신경망 알고리즘 원리 - 헵의 규칙

- 신경망 알고리즘 원리 - 퍼셉트론

- 신경망 알고리즘 원리 - 아달라인

- 신경망 학습 - 활성화 함수

- 신경망 학습 - Feed Forward Neural Network

- 신경망 학습 - 역전파(Backpropagation)

- 신경망 최적화 - 기울기 소실 (Vanishing Gradient Problem)

- 신경망 최적화 - 경사하강법(Gradient Descent)

- 학습 최적화 - 적합(overfitting), 부적합(underfitting)

- ANN, DNN

- CNN (Convolutional Neural Network)

- RNN (Recurrent Neural Network)

- LSTM, GRU

- RBN(Restrict Boltzmann Network)

- DBN(Deep Brief Network)

- DHN(Deep Hyper Net)

- DQN(Deep Q-Network)

- GAN(Generative Adversarial Network)

- 알고리즘 평가

- 혼동행렬 (Confusion Matrix)

- ROC 커브

- Cross Validation

- 통계적 가설검정

- 분야별 지능기술

- TF-IDF

- Tokenization, n-gram, 자연어처리

- Word2vec

- SNA

- 참고. AI플랫폼

- IBM Watson

- 텐서플로우(Tensor flow)

- Learning4J

- Mahout

- CNTK

- 인공지능 라이브러리 – MATLAB

- 인공지능 라이브러리 – Theano

- 인공지능 라이브러리 – Caffe

- 엑소브레인 (ExoBrain)

- 딥뷰 (Deepview)

- MS 코타나

- 인공지능 개요

- 인공지능

- 통지덤

- 통신이론

- 통신이론

- 통신이론

- 통신이론 – 통신원리

- 통신이론 – 통신기술

- 통신이론 – 통신기술 – 아날로그/디지털 신호

- 통신이론 – 통신기술 – 변조/복조

- 통신이론 – 통신기술 – 다중화/다중접속

- 통신모델

- 통신모델

- 통신모델 – OSI 7 Layer

- 통신모델 – OSI 7 Layer - 물리계층

- 통신모델 – OSI 7 Layer – 데이터링크 계층

- 통신모델 – OSI 7 Layer – 네트워크계층

- 통신모델 – OSI 7 Layer – 전송계층

- 통신모델 – OSI 7 Layer – 세션계층

- 통신모델 – OSI 7 – 프리젠테이션계층

- 통신모델 – OSI 7 – 어플리케이션계층

- 통신모델 – TCP/IP

- 통신망

- 통신망

- 통신이론

- 무선통신

- 기본통신

- 기본통신

- 기본통신 – WiFi(WLAN)

- 기본통신 – 성능향상 WLAN 표준

- 이동통신

- 이동통신

- 이동통신 – GSM/CDMA

- 이동통신 – 4G

- 이동통신 – 4G – LTE(Long Term Evolution)

- 이동통신 – 4G – LTE-A(Advanced)

- 이동통신 – 5G/IMT-2020

- 이동통신 – 5G/IMT2020 – 네트워크 슬라이싱(Network Slicing)

- 이동통신 – 5G/IMT2020 – SDN(Software Defined Network)

- 이동통신 – 5G/IMT-2020 – NFV(Network Function Visiulation)

- 이동통신 – 5G/IMT2020 – C-RAN(Cloud Radio Access Network)

- 이동통신 – 5G/IMT2020 – NOMA(Non Orthogonal Multiple Access)

- 이동통신 – 5G/IMT2020 – Massive-MIMO

- 이동통신 – 5G/IMT2020 – 이동무선백홀

- 이동통신 – 5G/IMT-2020 – FBMC(Filter Bank Multi Carrier)

- 이동통신 – 5G/IMT2020 – IBFD(In Band Full Duplex)

- 이동통신 – 5G/IMT2020 – MEC(Mobile Edge Cloud)

- 사물통신

- 사물통신(사물인터넷, IoT: Internet of Things)

- 사물통신 - MQTT

- 사물통신 - CoAP

- 사물통신 – XMPP

- 사물통신 – LwM2M

- 소물통신

- 소물통신(소물인터넷, IoST: Internet of Small Thinsg)

- 소물통신 – 저전력광역무선망(LPWAN)

- 소물통신 – 저전력광역무선망 – LoRa(Long Range)

- 소물통신 – 저전력광역무선통신 – NB-IoT(NarrowBand)

- 차량통신

- 차량통신(V2X: Vehicle to Everything)

- 차량통신 – V2I(Vehicle to Infrastructure)

- 차량통신 – V2I - DSRC

- 차량통신 – V2I - WAVE

- 차량통신 - V2V

- 차량통신 – IVN(In Vehicle Network)

- 차량통신 – IVN – CAN(Controller Area Network)

- 차량통신 – IVN - FlexRay

- 차량통신 – IVN – LIN(Local Interconnect Network)

- 차량통신 – IVN – MOST

- 차량통신 – ITS/C-ITS(Cooperative Intelligent Transport System)

- 재난통신

- 재난통신

- 재난통신 - 국가재난안전통신망

- 재난통신 - LTE기반 국가재난안전무선통신망(PS-LTE)

- 응용통신

- 응용통신

- 응용통신 – SDN(Software Defined Network)

- 응용통신 – SDN - OpenFlow

- 응용통신 – NFV(Network Function Virtualization)

- 양자통신

- 양자통신

- 기본통신

- 통신이론

VBM

태그 :

- 개념

- •기업경영의 기본 목적이 주주와 투자자들에게 최고의 가치를 제공하는 관점아래, 이를 의사 결정과 평가에 반영하는 가치창조경영 •기업의 자산가치활용 정도를 측정하는 기법

1. 주주와 투자자들에게 최고의 경제적 가치 창조, VBM의 개요

가. VBM(Value Based Management)의 정의

- 기업경영의 기본 목적이 주주와 투자자들에게 최고의 가치를 제공하는 관점아래, 이를 의사 결정과 평가에 반영하는 가치창조경영

- 기업의 자산가치활용 정도를 측정하는 기법

나. VBM의 등장 배경

- IMF 이후 재무구조 개선 및 경쟁력 강화를 위해 기업 중심의 이익 경영관리에서 기업가치를 극대화 하는 가치경영 관리로 관리의 방향이 전환됨

- Cash Flow 창출의 극대화를 통한 사업가치, 주주가치의 최대화를 경영목표로 정하고 모든 경영활동을 EVA 측정 지표를 기준으로 기획, 실행, 통제해 나가는 위하여 사업별 투자자산 정보가 강화된 구분회계제도가 필요함.

2. VBM의 특징 및 모형

가. VBM의 특징

1) 자원의 효율적 이용 가능

- 전사차원에서 현금의 흐름을 최적화 함으로써 성장을 위한 자금 수요를 기업 내부에서 충당

- 기업의 경영 자원을 효율적으로 활용

2) 위험의 최소화 가능

- 최악의 경우를 산정하여 현금 흐름과 사업가치를 분석 검토해 두면 언제, 어느 정도 현금의 부족할 가능성이 있는지 위험을 정확히 파악할 수 있음

3) 기업의 현장 적용

- 현재의 팀별, 사업 부서별, 지점별 등 조직체계에 적용되어, 최고 경영자뿐만 아니라 Business Unit 리더도 경영자로써 투자에 대한 장래의 현금 흐름 학습

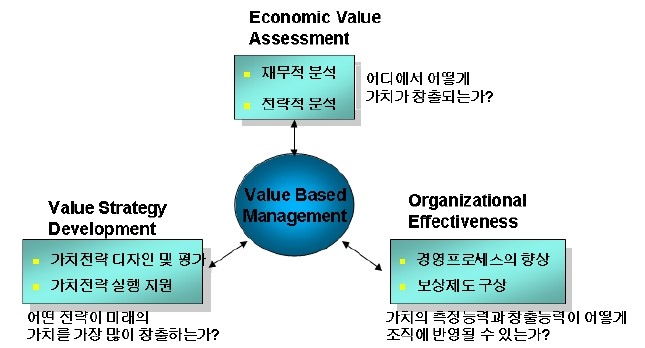

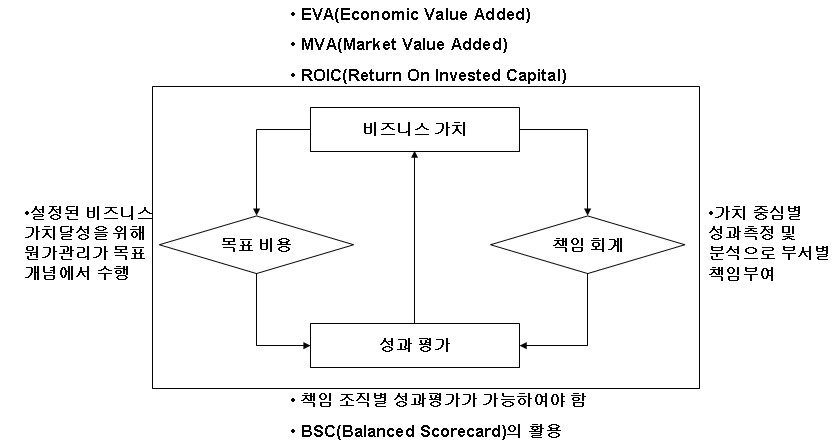

나. VBM 모형

- 기업 가치를 극대화시키는 VBM 실행 수단으로 경제적 부가가치(EVA), 시장부가가치(MVA),투자자본수익률(ROIC), 균형성과표(BSC) 등이 사용됨

3. 기업의 가치평가 방법

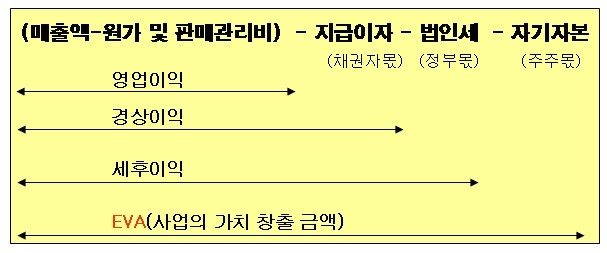

가. 사업의 가치 창출 대표적인 평가 지표 EVA(Economic Value Added)

- 기업의 영업활동을 통하여 얻은 영업 이익에서 법인세, 금융, 자본지용 등을 제외한 금액.

- 부가가치 창출을 위해 자본을 얼마나 효율적으로 운영하였는가를 측정함.

1) EVA의 등장 배경

- 1980년대 후반 미국에서 도입되었으며, 선진국에서는 기업의 재무적 가치와 경영자의 업적을 평가하는데 있어 순이익이나 경상이익보다 많이 활용

- 새로운 투자에 대한 사전검증은 물론 사후평가까지 가능하여 기업의 투자나 경영성과를 보다 근본적으로 파악할 수 있는 유용한 판단기준을 제공

- 객관적인 산출이 어렵고, EVA가 단순히 재무상태를 정확하게 나타내 줄 뿐 고객만족도나 내부평가, 성장성에 대해서는 알 수 없다는 단점 존재

2) EVA의 개념도

나. MVA(Market Value Added)

1) 시장부가가치 정의

- 누적적인 성과측정지표, 시장가치-자본 간의 차액증가분에 근거, 과거 투자 자본의 주식시장 평가반영, 투자자 자본의 시장가치를 얼마나 늘렸는가를 측정함

- 기업의 총자본을 산정하고 여기서 주가가치와 부채를 공제함으로써 실제 시장가치를 평가하는 방법으로써, 기업이 얼마나 효율적으로 경영했는지를 나타내는 경영지표

2) MVA 특징

- 객관적인 시장평가에 의한 성과평가가 이루어진다는 장점에도 불구하고 자본시장의 불완전성에 따른 왜곡의 배제가 어려움

다. ROIC(Return On Invested Capital)

1) 투자자본수익률 정의

- 생산 및 영업 활동에 투자한 자본으로 어느 정도 이익을 확보했는가는 나타내는 지표

2) ROIC의 특징

- 세후 이익을 평균투자자본으로 나누어 구함

- 사업구조 조정 시 투하자본수익률 구성요소인 영업이익률과 투하자본 회전률을 사용해 철수사업, 유지사업, 성장사업을 도출해 낼 수 있게 하는 장점

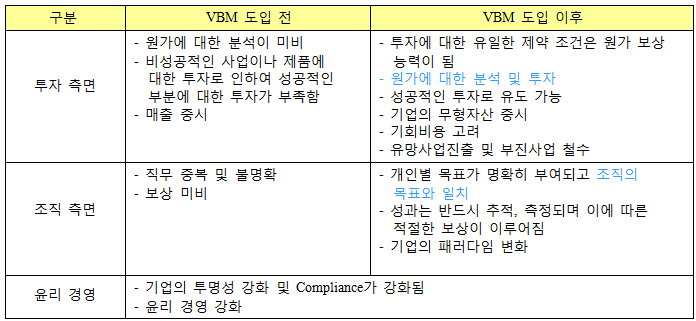

4. VBM 도입 효과