- 데지덤

- 데이터베이스 개념

- 데이터베이스 개념

- DBMS

- DBS

- DBMS발전단계

- 데이터베이스개념

- 데이터

- 유일성

- DBMS

- 데이터독립성

- 데이터사전, 카탈로그

- 객체지향 DBMS

- 관계형DBMS

- 객체관계DBMS

- 데이터베이스 개발과운영

- 데이터베이스 분석,설계,구축 프로세스

- 클러스터링 테이블

- 데이터베이스 개념

- 데이터베이스 설계(1/2)

- 데이터표준

- 데이터, 정보, 지식, 지혜

- 릴레이션, 도메인, 튜플

- 데이터모델링

- 기본키

- 데이터모델링 개념

- 엔터티

- 속성

- 관계

- 식별자

- 개념적 데이터모델링

- 논리적 데이터모델링

- 물리적 데이터모델링

- 데이터표준

- 데이터베이스 설계(2/2)

- 프로세스 및 상관모델링

- 업무기능분해와 CRUD 매트릭스

- 정규화

- 정규화개요

- 함수종속성

- 이상현상

- 1차 정규화

- 2차 정규화

- 3차 정규화

- 보이스코드 정규화

- 4차 정규화

- 5차 정규화

- 반(역)정규화

- 반정규화개요

- DB물리설계

- DB 물리설계

- 무결성제약의 조건

- 프로세스 및 상관모델링

- 인덱싱과 DB프로그래밍

- 인덱스와 해싱

- B+Tree

- B-Tree

- T Tree구조

- R Tree구조

- 인덱스(Index)

- 해싱개요

- 관계연산

- 외부조인 & 세미조인

- Nested,Sort,Hash 조인

- 관계대수

- DB언어

- 데이터언어

- SQL

- SQL:1999/2003

- SQL 문장의 유형들

- SQL-집합, 서브쿼리, 아우터

- Embedded SQL

- Dynamic SQL

- SQL 부분범위처리

- SQL Full table scan

- SQL실행계획

- 인덱스와 해싱

- 데이터베이스 운영

- 트랜잭션

- 트랜잭션

- 2pc

- ACID

- ACID vs BASE

- 데이터베이스 복구

- 장애와 회복기법

- 데이터베이스 성능

- 데이터베이스 접근과정

- 데이터베이스 성능튜닝

- 데이터베이스 접근

- 병행제어(동시성제어)

- 동시성제어개요

- 잠금(Lock)

- 2PL

- Deadlock

- 낙관적제어(Validation)

- Isolation Level

- 트랜잭션

- 분석계 및 빅데이터기술

- 빅데이터기술

- NoSQL

- No-SQL 데이터모델링

- 빅데이터기술

- 데이터베이스 종류와 보안

- 데이터베이스 종류

- 멀티미디어DB

- 분산 데이터베이스

- XML 데이터베이스

- 공간 데이터베이스

- 메모리 데이터베이스

- 임베디드 데이터베이스

- 다중레벨 데이터베이스

- 이동객체 데이터베이스

- 모바일 데이터베이스

- 데이터베이스 종류

- 데이터베이스 개념

- 소지덤

- 소프트웨어

- 소프트웨어

- ISO25000, SQUARE

- ISO/IEC 12207

- Good S/W인증

- CMMi

- PSP/TSP

- ITSM

- ITIL

- 객체지향

- 모듈화, 결합도/응집도

- 3R

- UML

- SW 아키텍처

- 품질보증

- Peer Review

- 형상관리

- SW 신뢰성과 가용성

- SW 유지보수

- SOA

- OOP 5대원칙

- AOP 웹공학

- SW Metrics

- 코딩

- 코딩오류, 코드스멜, 리팩토링

- SWEBOK

- 스프링프레임웍

- SW비주얼라이제이션

- 소프트웨어

- 소프트웨어

- 네지덤

- 네트워크

- 네트워크

- NFC

- 홈네트워크 미들웨어

- 성능향상 WLAN 표준

- CAN(Controller Area Network)

- WPAN

- 망중립성

- 통신망

- WAVE

- DWDM

- Femtocell

- 세션계층

- 차량통신(V2X: Vehicle to Everything)

- 6LoWPAN

- SDR

- 데이터링크 계층

- 저전력광역무선망(LPWAN)

- VLAN

- 스마트안테나

- 통신모델

- XMPP

- CIDR

- 5G (IMT2020)

- 아날로그/디지털 신호

- 사물통신(사물인터넷, IoT: Internet of Things)

- CSMA/CA

- HSPA+

- 통신이론

- FBMC(Filter Bank Multi Carrier)

- NFV(Network Function Virtualization)

- 변조 (Modulation)

- LTE

- TRS

- NOMA(Non Orthogonal Multiple Access)

- 응용통신

- TCP/IP 흐름제어

- CoIP

- 오버레이네트워크

- SDN(Software Defined Network)

- 인터네트워킹

- BCN

- VPN

- LTE-A(Advanced)

- 재난통신

- Ad-hoc

- QoS

- GSM/CDMA

- LIN(Local Interconnect Network)

- SON

- 홈네트워크

- WiFi(WLAN)

- IVN(In Vehicle Network)

- WLAN

- MVNO

- TCP/IP

- DSRC

- TDMA, FDMA, CDMA

- NFV

- 전송계층

- NB-IoT(NarrowBand)

- IPv4/IPv6

- CR

- 물리계층

- 소물통신(IoST: Internet of Small Things)

- NAT

- MIMO

- 다중화/다중접속

- CoAP

- IP Multicast

- LTE-A

- 통신기술

- MEC(Mobile Edge Cloud)

- CSMA/CD

- HSDPA

- USB3.0

- 이동무선백홀

- OpenFlow

- 오류정정기법 FEC, BEC

- 4세대 이동통신

- M2M 외

- C-RAN(Cloud Radio Access Network)

- LTE기반 국가재난안전무선통신망(PS-LTE)

- TCP / IP

- VoIP

- P2P

- 네트워크 슬라이싱(Network Slicing)

- 계층별 네트워크 프로토콜

- USN

- Tunneling

- LTE(Long Term Evolution)

- ITS/C-ITS

- RFID

- FTTH

- 이동통신

- FlexRay

- WBAN

- ISM

- 기본통신

- V2V

- 회선교환 vs 패킷교환

- FMC, FMS

- 어플리케이션계층

- V2I(Vehicle to Infrastructure)

- TDM, FDM, WDM

- SDN

- 네트워크계층

- LoRa(Long Range)

- DHCP

- OFDM

- OSI 7 Layer

- LwM2M

- DNS

- Wibro

- 변조/복조

- MQTT

- 라우팅 프로토콜

- HSUPA

- 통신원리

- IBFD(In Band Full Duplex)

- 양자통신

- 네트워크 부호화

- WCDMA

- IEEE1394

- Massive-MIMO

- SDN(Software Defined Network)

- TCP/IP 혼잡제어

- Mobile IP

- 웹가속기

- NFV(Network Function Visiulation)

- 국가재난안전통신망

- 계층별 장비

- 소프트스위치

- CDN

- 5G/IMT-2020

- OSI 7 Layer

- 무선매쉬네트워크

- NMS

- 4G

- MOST

- 네트워크 기출문제

- 네트워크 감리사 기출문제[2/2]

- 네트워크 기술사 기출문제[2/2]

- 네트워크 감리사 기출문제[1/2]

- 네트워크 기술사 기출문제[1/2]

- 네트워크

- 네트워크

- 컴지덤

- 컴퓨터 구조

- 컴퓨터 구조

- VTL

- 멀티코어

- 프로세스 성능향상

- 병렬컴퓨터

- 길더의 법칙(Guilder's Law)

- 무어의 법칙

- 안드로이드 (Android)

- Fault Tolerant, High Availability

- Network Storage

- CPU 성능평가 (HW용량산정)

- CISC & RISC

- 폰 노이만형 아키텍처, 하버드 아키텍처

- 암달의 법칙 (Amdal's Law)

- JVM ,GC

- 차세대 저장장치

- 반도체 기억장치

- 파이프라인 해저드 (Pipeline Hazard)

- 명령어

- 파레토의 법칙

- 멧칼프의 법칙 (Metcalfe’s Law)

- 가상화

- 컴퓨터 구조

- 컴퓨터 구조

- 경지덤

- IT경영

- IT경영

- IT 거버넌스

- ISO 38500

- COBIT

- IT 경영전략

- SEM

- VBM

- 가상기업

- 전략수립도구

- EA

- EAP

- EA 참조 모델

- ISP/ISMP

- 전자정부표준프레임웍

- 정보기술아키텍처 성숙도 모델 v3.1

- ERP

- GSI

- ALM

- APM

- EAI

- B2Bi

- ITSM

- ISO20000

- ILM

- ITAM

- SAM

- ITO

- BPO

- Offshoring Outsourcing

- EO

- MDM

- MRO

- ECM

- RTE

- BPM

- Social BPM

- BRE

- BAM

- CRM

- CEM

- EIP

- X-Commerce

- IT투자분석

- BSC

- SLA, SLM, SOW

- BCM, BPC, DRS

- DRS

- SCM

- PLM

- CIM

- MES

- IT Compliance

- 바젤, 사베인즈 옥슬리

- 그린 IT

- 그린 IT 인덱스

- TRIZ

- Cobit 5.0

- 산업혁신 3.0

- Open Innovation

- IT경영

- IT경영

- 관지덤

- 프로젝트관리

- 프로젝트관리 개요

- 조직관리론

- 프로젝트 관리 개요

- 프로그램관리, 포트폴리오관리

- PMO

- PM

- 프로젝트 생애주기와 조직

- 프로젝트 관리 프로세스

- 프로젝트관리 영역

- 프로젝트 통합관리

- 프로젝트 범위관리

- 프로젝트 일정관리

- CPM

- CCM

- 프로젝트 원가관리

- 프로젝트 품질관리

- 프로젝트 인적자원 관리

- 프로젝트 의사소통 관리

- 프로젝트 위험관리

- 프로젝트 조달관리

- 프로젝트관리 기출문제

- 프로젝트관리 감리사 기출문제[1/4]

- 프로젝트관리 감리사 기출문제[2/4]

- 프로젝트관리 감리사 기출문제[3/4]

- 프로젝트관리 감리사 기출문제[4/4]

- 프로젝트관리 기술사 기출문제

- 프로젝트관리 개요

- 프로젝트관리

- 테지덤

- 테스트

- 테스트개요

- TDD

- SW 테스트의 개요

- V-Diagram

- SW 테스트의 유형

- SW 테스트 프로세스

- 프로젝트 단계별 테스트

- 통합테스트

- 성능테스트 – Little’s law 포함

- 단위 테스트

- 기능테스트 / 비기능테스트

- 시스템테스트

- 인수테스트

- 다양한 테스트 유형

- Black Box Text & White Box Test

- 경험기반 테스트

- 리스크 기반 테스트

- 유스케이스 테스트

- 경계값 분석(Boundary Value Analysis)

- 조건커버리지(Condition Coverage)

- 구조기반 테스트 – 테스트커버리지

- Mutation Test(비버깅)

- 유지보수 테스트

- 조합테스트

- 상태전이테스트

- 등가분할 테스트(Equivalence Partitioning)

- 결정 커버리지(Decision Coverage)

- 탐색적 테스팅

- 확인/리그레션테스트

- 분류트리기법테스트

- 결정테이블테스트

- 명세기반 테스트(Specification-based)

- 구문커버리지

- 테스트지원

- Peer Review

- Cyclomatic Complexity(McCabe)

- 리뷰

- Record & Replay

- 정적기법

- 테스트케이스(Test Case)

- 테스트인증평가

- TPI

- TMMi

- TMM(Test Maturity Model)

- SW오류종류 및 기타

- 테스트오라클

- 퍼지 테스트

- 테스트 주요용어 정리

- 퍼즈 테스팅(Fuzz Testing)

- 글로벌화 테스트

- 소프트웨어 오류

- 크라우드테스트

- Sanity Test

- 임베디드 테스트

- 테스트개요

- 테스트

- 돈지덤

- 비용산정

- 비용산정

- COCOMO2

- Function Point 절차 및 규칙 상세 2-2

- SW사업대가 산정법

- COCOMO

- Function Point 절차 및 규칙 상세 2-1

- Function Point 문제풀이

- Function Point(ISO/IEC 14143) 개요

- 비용산정

- 비용산정

- 분지덤

- 분석

- 분석

- DW모델링

- Mobile Web 2.0

- 기계학습(Machine Learning)

- EDW

- SOAP

- 전문가시스템 (Expert System)

- REST

- 트롤리 딜레마

- AJAX

- 인공지능 개념

- Map/Reduce

- 웹서버 부하분산

- NoSQL

- RDF

- DW 어플라이언스

- 퍼지

- 프로세스마이닝

- WebOS

- Apriori 알고리즘

- 데이터마이닝-신경망

- XQuery

- 몬테카를로 트리 서치 (Monte Carlo Tree Search)

- 데이터마이닝-연관규칙(Association)

- XML Schema

- KNN (K Near Neighborhood)

- OLAP

- HyWAI

- 로지스틱 회귀분석(Logistic Regression Analysis)

- ETT

- Web2.0

- 유사도측정-유클리디안거리, 코사인유사도, 마할라노비스거리, 자카드계수

- 데이터웨어하우스(DW)

- SOA

- 킬 스위치

- JSON

- 튜링 테스트

- Advanced Analytics

- Node.js

- 몽고 DB

- SPARQL

- 하둡

- Ontology

- 웹마이닝

- 프로덕션시스템

- 지지도/신뢰도/향상도

- DOM/SAX

- 연관분석

- 기억기반추론(MBR)

- XLL

- 은닉마르코프모델(HMM, Hidden Marcov Model)

- 데이터마이닝-클러스터 탐지

- DTD

- 의사결정트리(Decision Tree)

- BI, Bi2.0

- WOA

- 회귀분석(Regression Analysis)

- ODS

- UDDI

- 추천엔진 (Recommendation Engine)

- 웹서비스

- 아실로마 인공지능 원칙

- ESB

- 인공지능 역사

- HDFS

- 웹스토리지

- 카산드라

- Agent

- 빅데이터

- Semantic Web

- 텍스트마이닝

- 인공지능

- 앙상블학습

- 데이터마이닝-분류

- XRX

- 군집화 K-means

- 데이터마이닝-연속규칙

- XPATH

- 베이즈 정리

- 데이터마이닝의 개요와 절차

- XML

- 서포트 벡터 머신(Support Vector Machine)

- 분석

- 분석

- 시지덤

- 보안

- 보안

- IAM

- 생체인식

- OTP

- 빅데이터 보안

- SIEM

- 무선랜보안

- Secure Coding

- 세션 하이재킹

- IDS

- XSS

- APT 공격

- DOI, INDECS

- DRM

- 사회공학

- PMI

- EAM

- 접근통제

- VPN(IPSec, MPLS, SSL)

- 유비쿼터스 보안

- ESM

- 스마트그리드 보안

- Secure OS

- Forensic

- Firewall

- OWASP

- DDOS

- Watermarking

- CC

- 데이터베이스 보안

- PKI

- SSO

- AAA

- 암호화(DES, SEED, ARIA 등)

- RFID 보안

- Secure SDLC

- 클라우드 컴퓨팅 보안

- IPS

- SQL Injection

- 관리적보안, 물리적보안, 기술적보안

- 해킹

- SET

- MPEG21

- ISO27001

- 개인정보보호법

- 보안

- 보안

- 오지덤

- 운영체제

- 운영체제

- System Call

- Disk Scheduling

- Memory Mapped IO, I/O Mapped I/O

- Thrashing

- 메모리 관리기법

- Banker’s 알고리즘

- Race Condition

- 프로세스, 쓰레드

- 유닉스 파일시스템

- 가상메모리

- 메모리 인터리빙

- Locality

- 우선순위 역전

- 세마포어, 뮤텍스

- 인터럽트

- 모노리틱 커널, 마이크로 커널

- 버디메모리 할당

- RAID

- DMA (Cycle Stealing)

- Cache Memory

- 단편화

- CPU Scheduling

- 교착상태(Deadlock)

- Context Switching

- 운영체제

- 운영체제

- 운영체제

- 컨지덤

- IT컨설팅

- IT컨설팅

- Value Proposition

- McKinsey’s 7S’ model

- 시장 세분화

- 시나리오 기법(Scenario Planning)

- 3C분석

- TRL

- 특허

- Logic Tree

- Matrix 분석 기법

- 기술 수용 주기 분석-Chasm, 경쟁 포지셔닝 나침반

- 벤치마킹

- 제품개발의 손익분기점 분석(BEP)

- 마이클포터의 5 Forces 분석

- SWOT분석

- PI

- 정보기술 적용가능성분석

- TRIZ

- 게임 이론-동시적 게임의 손익행렬,전략적 게임보드

- 포트폴리오 관리기법-BCG Growth/Share Matrix

- Porter의 경쟁 전략

- Value Chain

- 사업의 경제성 분석

- 거시환경분석

- 가트너하이퍼사이클

- 상표권

- MECE/LISS

- 6 Sigma

- IT컨설팅

- IT컨설팅

- 유지덤

- UML/DF

- UML

- UML의 개요

- 객체지향

- 다형성

- 추상클래스

- 인터페이스

- UML

- UML 2.0

- UML의 확장

- 4+1 view

- UML 다이아그램

- Use Case 다이아그램 – 요구사항부터 구현까지

- Sequence 다이아그램

- Class 다이아그램

- 액티비티 다이어그램

- State Machine 다이어그램

- 클래스와 자바코드

- OCL (Object Constraint Language)

- DF

- 디자인패턴의 개요

- 상속과 위임

- Abstract Factory Pattern

- Factory Method Pattern

- Prototype Pattern

- Adapter Pattern

- Bridge Pattern

- Composite Pattern

- Decorator Pattern

- Facade Pattern

- Fly Weight Pattern

- Chain of Responsibility Pattern

- Command Pattern

- Interpreter Pattern

- Iterator Pattern

- Mediator Pattern

- Memento Pattern

- Observer Pattern

- State Pattern

- Strategy Pattern

- Template Method Pattern

- Visitor Pattern

- 헷갈리는 디자인패턴 간단한 구분

- 프레임워크, 디자인패턴, 아키텍처 스타일의 비교

- POSA(GoF 디자인패턴외)

- J2EE

- UML

- UML/DF

- 알지덤

- 알고리즘

- 자료구조

- 스택

- 트리 (Tree)

- 자료구조

- 연결 리스트 (Linked List)

- 그래프

- 알고리즘

- 철학자들의 만찬

- 문자열 탐색

- 순차 탐색 (Sequential Search)

- 힙 정렬 (Heap Sort)

- 삽입 정렬 (Insert Sort)

- 백트래킹 알고리즘

- 최단 경로 탐색 알고리즘

- 해시 탐색 (Hash Search)

- 계수 정렬 (Counting Sort)

- 합병 정렬 (Merge Sort)

- 선택 정렬 (Selection Sort)

- 알고리즘

- 논리회로

- 최소신장트리 알고리즘

- 이진 탐색 (Binary Search)

- 기수 정렬 (Radix Sort)

- 퀵 정렬 (Quick Sort)

- 버블 정렬 (Bubble Sort)

- 자료구조

- 알고리즘

- 신지덤

- 신기술

- 신기술

- SoC, SoB, SiP

- 초연결사회

- Bluetooth 5.0

- OVF

- SIEM

- FMEA

- FDS

- 하이퍼바이저

- 잊혀질 권리

- 소셜러닝

- 미라이 봇 넷

- S/W대가산정가이드-2013

- 압축표준(MPEC-H)

- HW용량산정

- 에너지하베스팅

- NFC (Near Field Communication)

- Open API

- AMI

- CKAN

- e-Pub

- 마이그레이션

- 오픈소스(라이선스 비교)

- 스미싱

- PaaS-TA(파스타)

- 창조경제와 IT

- 빌딩로보틱스

- Phishing

- Beacon

- ITS

- 플럽드 러닝

- LOD (Linked Open Data)

- Contents 2.0

- CASB (Cloud Access Security Broker)

- 증강인간/인지증강

- 가시광통신

- 오픈스택

- 웹접근성 법제화

- FEMS

- ISO 29119

- 사이버 망명

- SW기능 안정성

- IPCC

- 양자컴퓨터

- HTML 5

- Smart Work

- 클라우드 DR

- 증강현실 (Augmented Reality)

- Telematics

- IoT 표준화 현황 및 추진전략

- 튤립버블, 알트코인

- SDN

- BIM

- Dublin core

- AUTOSAR

- EMS (Enterprise Mobile Solution)

- 소셜 CRM

- 린 스타트업

- 스마트그리드

- O2O(Online to Offline) 서비스

- FMEA

- LAS

- 4차산업혁명 보안

- 서비스 동향 및 사회적 이슈

- 썬더볼트 2

- ESS

- 2D 바코드(2D Barcord)

- 데이터 사이언티스트

- ISO26262

- EMR, HL7, PACS, DICOM

- 전력절감 컴퓨팅 기술

- 카파 아키텍쳐

- SNS

- 스낵컬처

- CKAN

- IMS

- 표준화

- 드론 플랫폼

- TSM

- 에너지 그리드

- 메타버스

- NOSQL

- 스턱스넷

- 정보보안 거버넌스 표준 ISO27014:2013

- 파티셔닝

- 문서중앙화

- 스마트 워치

- 탈중심웹 (Decentralized Web)

- ENUM

- CPS(Cyber Physical System) 활용분야 및 최적화 전략

- 드론 보안

- NBA

- 하둡 3.0

- Streaming DBMS

- 에너지관리

- 제니비 연합

- IPv6보안

- FTL

- HDFS 2.0

- 디지털교과서

- 스파크

- 린 6 시그마

- BaaS

- 스마트팩토리

- Tactile Internet

- Wifi P2P WIFI Direct

- 하둡에코 (sqoop)

- SW 가시화

- 자율주행 자동차 - V2X

- 지능형서비스로봇(URC)

- KWCAG 2.0

- Hadoop 2.0

- Ubiquitous Computing

- 아이디어 플랫폼

- 디지털 홀로그램

- ISO 26262

- 보안 MCU

- 레그테크

- MEAP

- 하둡에코 (Spark)

- 557(금융권)

- LKAS

- iOS (아이폰 OS)

- MMT

- Wear Leveling

- RTSP

- 핀테크

- 가상현실

- 오픈스택

- 빅데이터 보안

- DMBok

- 디지털 큐레이션

- 하둡에코 (Chukwa),CPS(Cyber Physical System) [SAC]

- 망분리(지침과 금융권이슈)

- 자율주행 5대서비스,10대부품

- User Interface

- MPEG

- 블루본

- RFID

- 운영감리

- 증강현실 (Augmented Reality)

- 감성 ICT 기술 및 산업동향

- 도커(Docker) [이컨엘엔허]

- SWEBOK

- 소셜 TV

- IoT 보안 가이드라인

- 분리/분할발주 법령내용

- HEVC(MPEC-H Part2)

- OLED

- 가트너 10대기술

- Bluetooth 4.0

- OSGi

- IoT보안

- FTA

- VDI

- 가상화 (Type1/2, 대상)

- 오픈소스 도입 전략 및 이슈

- 비싱

- 하둡에코 (YARN)

- PMO-기준(법령)

- MPEC-UD (User Description)

- 그린인덱스

- GRC

- RFID

- NUI

- ESS

- CKAN, DKAN, OGPL, Socrata, Junar

- e-Discovery

- 클라우드테스트

- 오픈소스(오픈소스 도입 전략 및 이슈)

- 카산드라 DB

- Open Cloud Foundry vs Open Shift(PaaS)

- CKAN

- 의무화 동향

- 개인정보 익명화

- WPAN (Wireless Personal Area Network)

- IPTV 보안

- MOOC

- 탈중심웹 (Decentralized Web)

- 재난통신

- SECaaS(Security As A Service)

- VR VS AR

- UMB

- 개방형 IoT 플랫폼 (모비우스 기반)

- 반응형 웹(CSS3, 미디어쿼리)

- CEMS

- ISO 26000

- 사이버 상조

- 자동차 사이버 보안 위협

- IoT (Internet of Things)

- SDX(SDN,SCDC,SDS,SDR)

- 린 6 시그마

- 스마트 카드

- 모바일클라우드보안

- 증강현실 (Augmented Reality)

- M2M

- IoT 플랫폼

- 안티 드론

- Wearable Computer(구글glass)

- 무선충전기술

- 3D TV

- ASIL

- emergent EA

- 하둡2.0, 하둡에코

- 그로스 해킹(코호트:(cohort)

- 마이크로 블로그

- 오픈소스 하드웨어

- FTA

- IP-USN

- 4차 산업혁명 [디생물]

- 블록체인 기반의 가상화폐

- 모바일 가상화

- 스마트 미터링

- ARC (Augmented Reality Continuum)

- 빅데이터 큐레이션

- MirrorLink: CCC

- u-Health

- CCN

- 람다아키텍쳐

- SNG

- 디지털 발자국

- 오픈데이터 플랫폼

- GPS

- 제조업 혁신 3.0

- 드론 정책

- gTLD

- 스마트 (파워)그리드

- 증강현실(AR)

- 컬럼기반 DB

- 내부통제

- CISO

- 샤딩

- 모바일 오피스, 스마트 오피스

- 샌드박스

- WebRTC

- DMB

- CPS(Cyber Physical System) 핵심기술

- AI 스피커

- SDP

- 하둡에코 (Pig)

- 악성코드패턴

- C-ITS

- DAP/LDAP

- 해커톤

- HDFS

- 디지털 홀로그래픽

- 마이핀

- 린 UI/UX

- ISO 61508

- IoT 보안 인증제

- 제로UI

- 데이터 압축기법

- 하둡에코 (Kafka)

- Anonymous

- 자율주행 자동차 - WAVE

- OSS (Open Source Software)

- HTTP 적응적 스트리밍

- 빅데이터기술상세 Map/Reduce

- SVC

- SW BMT

- HCI

- AUTOSAR

- 미라이 봇 넷

- 리걸테크(Legaltech)

- RCS

- 하둡에코 (Flume)

- 영상기기보안

- 자동차 자율주행 - ADAS

- 안드로이드 아키텍처

- HEVC

- SSD

- RTLS

- 매그니튜드 익스플로잇 킷

- 가상현실

- 그로쓰해킹

- 도커(Docker) 아키텍처

- REBok

- 아키텍쳐 비즈니스 사이클

- 스마트팩토리

- 취약점 발견자 현상금

- 자율주행

- User eXperience

- Node.js

- ZING

- PACS

- 분할발주

- Hazop

- 스트레처블 디스플레이 기술

- LXC (LinuX Container)

- 디지털소멸

- 소셜커머스

- 보안 MCU

- SP인증

- MMT(MPEC-H Part1)

- ODF vs OOXML

- ISMS

- Zigbee

- SOAP

- CSB

- 초연결 사회, 데이터 거래소, Data 브로커

- GRID Computing

- 인티크레이션

- 오픈소스(오픈소스화)

- 큐싱

- 하둡에코

- BYOD(CYOD, BYON)

- 압축표준(MPEG-21)

- 그린네트워킹

- Parming

- 비콘 플랫폼 (beacon platform)

- N-Screen

- WAVE

- 오픈데이터 플랫폼

- e-Book

- 클라우드 개발방법론

- BCI

- 무선전력전송기술

- 오픈스택 동향

- 정부 3.0

- HEMS

- 인터넷 윤리

- ISO 61508

- IPTV, Mobile IPTV

- 지능형 메모리 반도체(PIM)

- WebRTC

- 인포그래픽스

- DRaaS

- HMD (Head Mounted Display)

- TPEG

- 모비우스(Mobius)

- LTE-A(광대역과 비교)

- BEMS

- ISO 26262

- ASPICE

- HCI (Human Computer Interaction)

- MEMS

- 린 UI/UX

- 마이크로 그리드

- 퍼블릭클라우드보안

- Hazop

- LBS

- PLM

- 드론정책, 표준

- 3D Printer/4D

- 에너지하베스팅

- 3D Chip

- 잊혀질 권리

- ISO 26262

- u-Learning

- 하둡

- 그로스 해킹(Growth Hacking)

- 소셜표준

- 자동차 자율주행

- 초연결 사회, 데이터 거래소, Data 브로커

- IPC

- 4차 산업혁명 [경계가 없어짐 / 융합]

- 안티드론

- BCI

- 마이크로그리드

- 라이프 로그(Life Log)

- 샤딩

- Bio-Infomatics

- NFV

- 리플리케이션

- SNA

- 스마트교육

- LOD (Linked Open Data)

- Femtocell

- 인더스트리 4.0

- 드론보안

- 스토리지 재해복구

- 엔터프라이즈 하둡

- 도메인테스트

- Appliance

- IVI/OAA/지니비

- RPD

- 칸반

- HDFS 1.0/HDFS 2.0 기능비교 (Hadoop2.0)

- 멀티모달 인터페이스

- STORM

- HTML 5

- DLNA

- CPS(Cyber Physical System) [SAC]

- 초연결 신뢰 네트워크

- Application Processor

- 하둡에코 (Hive)

- 코드 난독화(마스킹)

- 라이다(LiDAR, Light Detection And Ranging)

- APT (Advanced Persistent Threat)

- ACID / BASE

- Hadoop 3.0

- U-City 보안

- 스마트팩토리

- 린 스타트업

- ASIL

- IoT 보안 가이드라인

- 인슈어 테크

- Cloud Service Brokerage

- 하둡에코 (Storm)

- xDDOS(PDOS, DDOS, EDOS 등)

- C-V2X

- CCL (Creative Commons License)

- DASH

- 3D D램

- SBC

- 크라우드 펀딩

- MR

- 오픈스택2

- IoT보안(키교환)

- PMBok 5th, ISO 21500, 비교

- OTT

- 하둡에코 (Mahout)

- 보안거버넌스

- 자율주행

- X Internet vs RIA

- H.264/AVC

- FTL(Flash Translation Layer)

- RSS

- CI

- HMD (Head Mounted Display)

- 사이버공격 역추적 기술동향

- 도커(Docker) 컨테이너 생성 관리 기술

- BABok

- Zero Client / Thin Client

- IoT 보안 인증제

- 보안사고(3.20, 6.25)

- 3D Audio(MPEC-H Part3)

- 신기술

- 신기술

- 인지덤

- 인공지능

- 인공지능 개요

- 인공지능 개요

- 인공지능 역사

- 인공지능 평가 - 튜링 테스트

- 인공지능 아키텍처 - 규칙기반 모델(Rule-Based Model)

- 인공지능 아키텍처 - 전문가시스템 (Expert System)

- 인공지능 아키텍처 - 추천엔진 (Recmmendation Engine), 협업필터링

- 인공지능과 윤리 – 트롤리 딜레마

- 인공지능과 윤리 – 아실로마 인공지능 개발 원칙

- 인공지능과 윤리 – 킬 스위치

- 유한 오토마타

- 지능형 에이전트

- 유전자 알고리즘

- 인공지능 수학이론(통계와 확률)

- 상관분석(correlation analysis)

- 유사도측정(Similaraty Measure)

- 회귀분석(Regression Analysis)

- 로지스틱 회귀분석(Logistic Regression Analysis)

- 연관분석(Association Analysis)

- Apriori 알고리즘

- 앙상블학습(Ensemble learning)

- 머신러닝

- 기계학습(Machine Learning) 개요

- 의사결정트리(Decision Tree)

- KNN (K Near Neighborhood)

- 서포트 벡터 머신(Support Vector Machine)

- 베이즈 정리

- 클러스터링 K-means

- 밀도추정방식 DBSCAN Clustering

- 차원축소, Feature Extraction, PCA, ICA

- 은닉마르코프모델(HMM, Hidden Marcov Model)

- 몬테카를로 트리 서치 (MCTS, Monte Carlo Tree Search)

- Q-Learning

- 딥러닝

- 딥러닝 개요

- 신경망 알고리즘 원리 - 헵의 규칙

- 신경망 알고리즘 원리 - 퍼셉트론

- 신경망 알고리즘 원리 - 아달라인

- 신경망 학습 - 활성화 함수

- 신경망 학습 - Feed Forward Neural Network

- 신경망 학습 - 역전파(Backpropagation)

- 신경망 최적화 - 기울기 소실 (Vanishing Gradient Problem)

- 신경망 최적화 - 경사하강법(Gradient Descent)

- 학습 최적화 - 적합(overfitting), 부적합(underfitting)

- ANN, DNN

- CNN (Convolutional Neural Network)

- RNN (Recurrent Neural Network)

- LSTM, GRU

- RBN(Restrict Boltzmann Network)

- DBN(Deep Brief Network)

- DHN(Deep Hyper Net)

- DQN(Deep Q-Network)

- GAN(Generative Adversarial Network)

- 알고리즘 평가

- 혼동행렬 (Confusion Matrix)

- ROC 커브

- Cross Validation

- 통계적 가설검정

- 분야별 지능기술

- TF-IDF

- Tokenization, n-gram, 자연어처리

- Word2vec

- SNA

- 참고. AI플랫폼

- IBM Watson

- 텐서플로우(Tensor flow)

- Learning4J

- Mahout

- CNTK

- 인공지능 라이브러리 – MATLAB

- 인공지능 라이브러리 – Theano

- 인공지능 라이브러리 – Caffe

- 엑소브레인 (ExoBrain)

- 딥뷰 (Deepview)

- MS 코타나

- 인공지능 개요

- 인공지능

- 통지덤

- 통신이론

- 통신이론

- 통신이론

- 통신이론 – 통신원리

- 통신이론 – 통신기술

- 통신이론 – 통신기술 – 아날로그/디지털 신호

- 통신이론 – 통신기술 – 변조/복조

- 통신이론 – 통신기술 – 다중화/다중접속

- 통신모델

- 통신모델

- 통신모델 – OSI 7 Layer

- 통신모델 – OSI 7 Layer - 물리계층

- 통신모델 – OSI 7 Layer – 데이터링크 계층

- 통신모델 – OSI 7 Layer – 네트워크계층

- 통신모델 – OSI 7 Layer – 전송계층

- 통신모델 – OSI 7 Layer – 세션계층

- 통신모델 – OSI 7 – 프리젠테이션계층

- 통신모델 – OSI 7 – 어플리케이션계층

- 통신모델 – TCP/IP

- 통신망

- 통신망

- 통신이론

- 무선통신

- 기본통신

- 기본통신

- 기본통신 – WiFi(WLAN)

- 기본통신 – 성능향상 WLAN 표준

- 이동통신

- 이동통신

- 이동통신 – GSM/CDMA

- 이동통신 – 4G

- 이동통신 – 4G – LTE(Long Term Evolution)

- 이동통신 – 4G – LTE-A(Advanced)

- 이동통신 – 5G/IMT-2020

- 이동통신 – 5G/IMT2020 – 네트워크 슬라이싱(Network Slicing)

- 이동통신 – 5G/IMT2020 – SDN(Software Defined Network)

- 이동통신 – 5G/IMT-2020 – NFV(Network Function Visiulation)

- 이동통신 – 5G/IMT2020 – C-RAN(Cloud Radio Access Network)

- 이동통신 – 5G/IMT2020 – NOMA(Non Orthogonal Multiple Access)

- 이동통신 – 5G/IMT2020 – Massive-MIMO

- 이동통신 – 5G/IMT2020 – 이동무선백홀

- 이동통신 – 5G/IMT-2020 – FBMC(Filter Bank Multi Carrier)

- 이동통신 – 5G/IMT2020 – IBFD(In Band Full Duplex)

- 이동통신 – 5G/IMT2020 – MEC(Mobile Edge Cloud)

- 사물통신

- 사물통신(사물인터넷, IoT: Internet of Things)

- 사물통신 - MQTT

- 사물통신 - CoAP

- 사물통신 – XMPP

- 사물통신 – LwM2M

- 소물통신

- 소물통신(소물인터넷, IoST: Internet of Small Thinsg)

- 소물통신 – 저전력광역무선망(LPWAN)

- 소물통신 – 저전력광역무선망 – LoRa(Long Range)

- 소물통신 – 저전력광역무선통신 – NB-IoT(NarrowBand)

- 차량통신

- 차량통신(V2X: Vehicle to Everything)

- 차량통신 – V2I(Vehicle to Infrastructure)

- 차량통신 – V2I - DSRC

- 차량통신 – V2I - WAVE

- 차량통신 - V2V

- 차량통신 – IVN(In Vehicle Network)

- 차량통신 – IVN – CAN(Controller Area Network)

- 차량통신 – IVN - FlexRay

- 차량통신 – IVN – LIN(Local Interconnect Network)

- 차량통신 – IVN – MOST

- 차량통신 – ITS/C-ITS(Cooperative Intelligent Transport System)

- 재난통신

- 재난통신

- 재난통신 - 국가재난안전통신망

- 재난통신 - LTE기반 국가재난안전무선통신망(PS-LTE)

- 응용통신

- 응용통신

- 응용통신 – SDN(Software Defined Network)

- 응용통신 – SDN - OpenFlow

- 응용통신 – NFV(Network Function Virtualization)

- 양자통신

- 양자통신

- 기본통신

- 통신이론

바젤, 사베인즈 옥슬리

태그 :

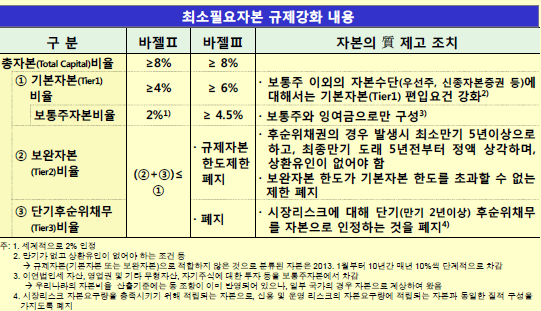

1. BaselII와 비교를 통한 BaselIII의 주요 내용

1) 자본의 질, 양 및 투명성 강화

현행 BSI자기자본 비율을 보통주자본비율, 기본자본(Tier1) 비율, 총자본(Total Capital) 비율 세가지로 세분하여 각각 규제

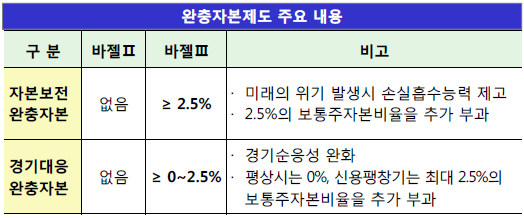

2) 완충자본제도 신규도입

미래의 위기 발생 시 손실흡수능력 제고와 경기순응성 완화를 위해 자본보전 완충자본제도 및 경기대응완 충자본을 신규도입

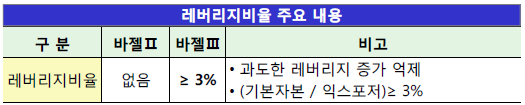

3) 레버리지비율 규제 도입

리스크중심 자본규제 접근법을 보완하기 위해 비리스크적 수단으로서 레버리지비율 신규 도입

< Sarbanes-Oxley Act (SOA, SOX) >

1. 투명한 기업 운영 위한 Sarbanes-Oxley Act (SOA, SOX) 개요

가. Sarbanes-Oxley Act (SOA, SOX)의 정의

- 회계 관리 및 내부통제시스템 도입, 경영인증시스템 구축을 통해 모든 단계별 기업활동을 효율적으로 운용하고 관리, 감독할 수 있도록 규제한 법률

나. 등장배경

- 엔론, 제록스, 월드컴 등 대기업의 분식회계사건 발생

- 기업들에 대한 더욱 엄격한 회계 책임 부과 및 관리감독 필요성 대두

다. 주요 내용

① 공시내용의 정확성 확보,

② 공시내용의 신뢰성 제고,

③ 법 위반에 대한 벌칙 강화 및 경영진의 윤리의식 제고

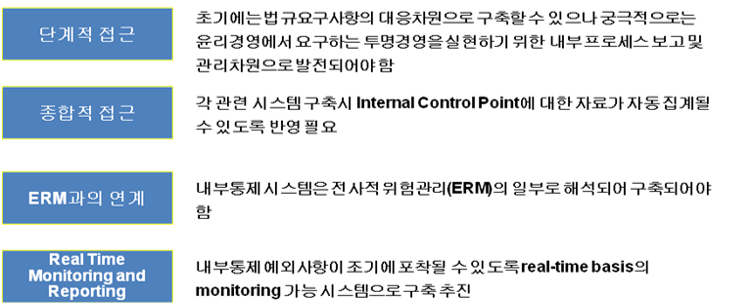

2. Sarbanes-Oxley Act (SOA, SOX)의 준수 위한 내부통제 방안

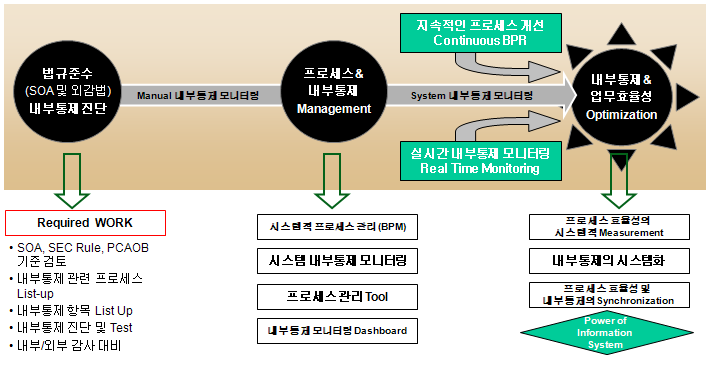

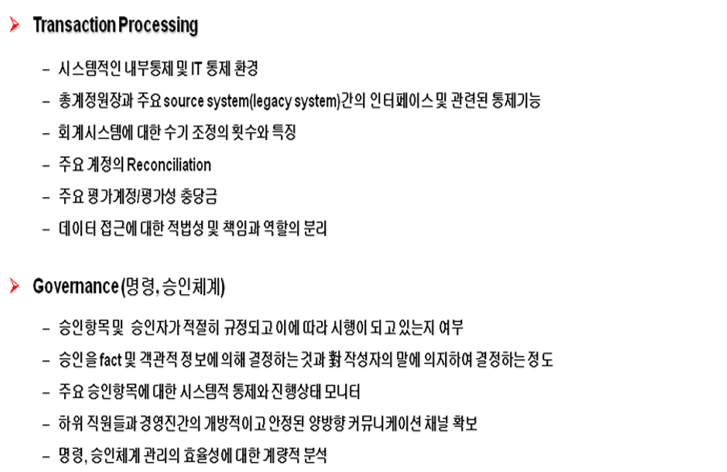

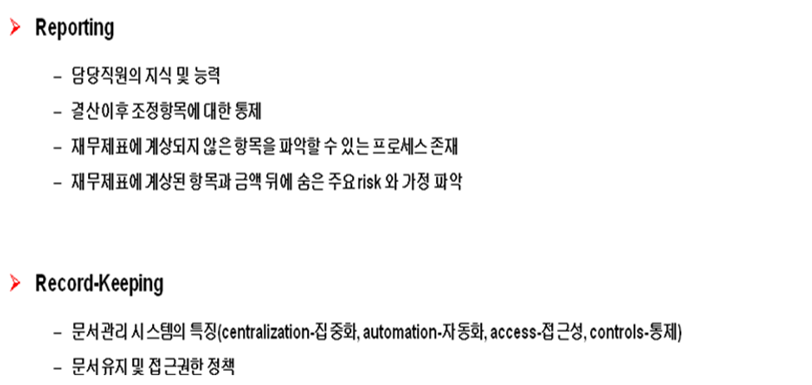

가. 내부통제시스템 구성도

나. 내부통제시스템 구축 위한 핵심 요소

3. 내부통제시스템 구축 접근방안